〈財報〉沃爾瑪Q3業績超預期 再上修全年財測

美國零售巨擘沃爾瑪周二 (19 日) 美股盤前公布 2025 會計年度第三季 (截至 10/31) 財報,由於消費者購物力道強勁,線上和實體店面表現優異,該季營收、獲利雙雙打敗華爾街分析師預期。除此之外,沃爾瑪還第三度上調全年營收財測,看好營運在假日購物季續旺。

截稿前,沃爾瑪 (WMT-US) 周二盤前股價大漲 2.76%,每股暫報 86.40 美元。該股今年迄今累積上漲近 60%。

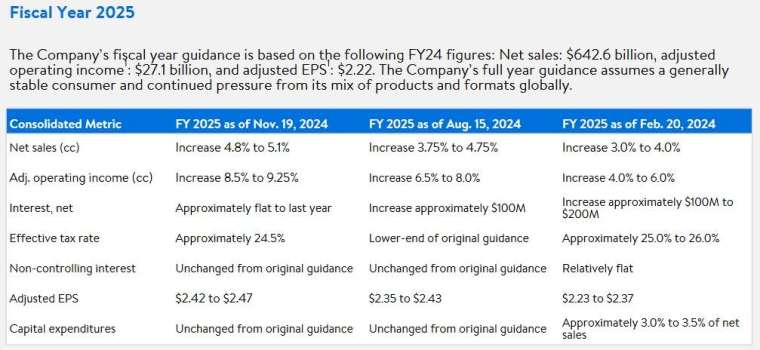

展望未來,沃爾瑪預估 2025 會計年度全年淨營收成長 4.8% 至 5.1%,此前預估為成長 3.75% 至 4.75%;全年經調整後每股獲利估介在 2.42 至 2.47 美元之間,先前預估為 2.35 至 2.43 美元;全年營益增幅估 8.5% 至 9.25%,先前預估為 6.5% 至 8.0%。

沃爾瑪的財報不只是假日購物季的指標,更是能一窺美國消費者在通膨降溫後的支出計畫。儘管近幾個月美國通膨並沒有太大降溫進展但呈下降趨勢,因此提高消費者購買力。

根據財報,沃爾瑪第三季營收年增 5.5% 至 1,695.9 億美元,高於分析師預估的 1,674.9 億美元,連續第 19 季成長,其中淨營收年增 5.4% 至 1,680 億美元,同店銷售額年增 1.69 個百分點至 5.5%。

獲利方面,該公司第三季營益年增 8.2% 至 67 億美元、淨利報 45.8 億美元,合美股 0.57 美元,遠超去年同期的 4.53 億美元或每股獲利 0.06 美元;經調整後每股獲利年增 13.7% 至 0.58 美元,優於分析師預估的 0.53 美元。

此外,第三季美國業務同店銷售額 (不含燃料) 年增 5.5%,打敗分析師預期的 3.8%、山姆會員店 (Sam’s Club) 同店銷售額 (不含燃料) 年增 7%,高於分析師預期的 4.1%、沃爾瑪國際同店銷售額 (不含燃料) 年增 8%。

這家零售商表示,美國消費者對宏觀經濟的不確定性仍保持謹慎態度,在經歷多年通膨和高利率之後,消費者支出開始縮減,尤其不再購買電器、衣服和其他非必需品。

雖然第三季平均交易成長放緩,但客戶在每筆消費金額都在成長推升平均客單價,這種成長很大程度上是由年收入在 10 萬美元以上的高收入家庭推動。

財報顯示,與去年同期相比,顧客造訪沃爾瑪美國商店和網站的次數更多,而且往往消費更多。沃爾瑪美國交易量比去年同期成長 3.1%,平均客單價也比去年同期成長 2.1%。

另外,沃爾瑪第三季美國店商銷售額年增 22%,主要受惠門市自取和送貨服務,而美國 Walmart Connect 廣告及其線上商城也實現營收年增 26% 的成長,會員收入同樣也寫下兩位數的年增幅。

川普關稅措施可能帶來的衝擊

值得注意的是,沃爾瑪表示在選舉和經濟背景等因素變化下,多數客戶仍持續維持假日購物季的消費計畫。

不過卡內基美隆大學 (Carnegie Mellon University, CMU) 泰珀商學院 (Tepper School of Business) 市場行銷學助理教授 Minkyung Kim 表示,川普的勝選可能會一些消費者帶來壓力。

美國全國零售聯盟 (National Retail Federation, NRF) 表示,川普的關稅如果在明年實施,可能會提高服裝、玩具、家具、家電、鞋類和旅遊用品的價格,特別是對中國主要供應商的商品產生影響。

沃爾瑪財務長 John David Rainey 受訪時表示:「我們已經在關稅環境下生活了 7 年,所以我們對此非常熟悉。不過關稅對顧客來說是通貨膨脹,所以我們希望與供應商討論和我們的自有品牌合作,努力降低價格。」

該公司表示本季的價格變化基本持平,食品價格略高於去年同期,其他消費品價格比較低。